임대소득이 있다면 국민연금 수급액 감액되나? (+ 감액 없이 받는 최고의 방법)

작성자 정보

- 운영자 작성

- 작성일

컨텐츠 정보

- 2,632 조회

- 목록

본문

임대소득이나 근로소득이 있는 경우 국민연금 수급액이 감액될 수 있다는 사실을 많은 분들이 궁금해합니다. 은퇴 후에도 일을 계속하거나 임대소득을 얻고 있다면, 국민연금을 온전히 받을 수 있을지에 대한 걱정이 클 수밖에 없습니다. 이 글에서는 임대소득이 국민연금에 어떤 영향을 미치는지, 감액을 피할 수 있는 방법은 무엇인지 자세히 알아보겠습니다.

국민연금 감액의 원리

국민연금 수급자가 일정한 소득(근로소득, 사업소득 등)을 얻게 되면, 재직자 노령연금 감액제도에 따라 연금이 감액될 수 있습니다. 국민연금에서 감액이 적용되는 기준은 연금 수령 나이와 개인의 소득액에 따라 달라지며, 일정 소득을 초과하면 감액이 발생합니다.

재직자 노령연금 감액제도

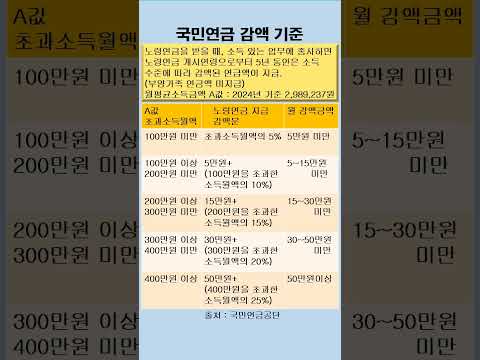

노령연금을 받는 중에 일정한 소득이 발생하면, 그 소득이 일정 기준을 넘는 경우 국민연금은 최대 50%까지 감액될 수 있습니다. 특히 초과소득 원액(A값 초과 소득)에 따라 감액 비율이 결정되며, 이 제도는 최대 5년간 연속 적용됩니다.

A값의 기준

A값은 매년 달라지며, 이는 국민연금 전체 가입자의 평균 소득입니다. 예를 들어, 2023년의 경우 A값은 약 286만 원입니다. 만약 월 소득이 386만 원이라면 100만 원 초과, 이 초과액에 대한 5%가 감액되어 5만 원이 줄어들게 됩니다.

감액 적용 소득의 범위

중요한 점은 감액 기준 소득에 임대소득이나 금융소득은 포함되지 않고, 오직 근로소득과 사업소득만 포함된다는 점입니다. 따라서 임대소득만 있는 경우 국민연금 감액 대상이 되지 않습니다.

국민연금 감액을 피하는 방법

연기연금 제도 활용

국민연금 수급 시기를 최대 5년까지 연기할 수 있는 연기연금 제도를 이용하면, 감액을 피할 수 있습니다. 연금 수급을 연기할 경우 매달 0.6%, 연간 7.2%씩 연금액이 증가합니다. 예를 들어, 원래 100만 원을 받던 연금을 5년 연기하면 약 136만 원까지 받을 수 있으며, 감액 적용을 피할 수 있는 장점이 있습니다.

소득 구조 조정

임대소득, 배당소득, 이자소득 등은 감액 대상이 아니므로, 근로소득과 사업소득을 줄이고 다른 형태의 소득으로 조정하면 감액 없이 국민연금을 받을 수 있습니다. 임대소득은 특히 중요한 대안이 될 수 있습니다.

소득 관리와 감액 대비

만약 근로소득이 일정 수준 이상 발생해 감액이 불가피하다면, 그 소득을 미리 계산해 감액에 대한 대비를 해야 합니다. 월 소득이 A값을 초과하면 감액이 발생하므로 이를 고려해 소득을 조정할 수 있습니다.

국민연금 감액 시 실제 사례

국민연금 감액 사례를 보면, 월 소득이 300만 원 수준인 경우 감액이 거의 발생하지 않지만, 월 소득이 400만 원을 넘으면 감액이 점점 커지게 됩니다. 예를 들어, 월 소득이 600만 원인 경우 50만 원 이상 감액될 수 있으며, 소득이 높을수록 감액 폭도 커지게 됩니다.

자주 묻는 질문(FAQ)

Q1. 임대소득이 있으면 국민연금이 감액되나요?

A. 아닙니다. 임대소득은 국민연금 감액 대상 소득에 포함되지 않습니다. 감액 대상은 근로소득과 사업소득입니다.

Q2. 연기연금을 활용하면 어떤 이점이 있나요?

A. 연금 수급을 연기하면 연금액이 매년 7.2%씩 증가합니다. 또한 연기 기간 동안 소득이 있더라도 감액 적용을 받지 않아 이중의 혜택을 누릴 수 있습니다.

Q3. 근로소득을 줄이면 감액을 피할 수 있나요?

A. 네, 근로소득과 사업소득을 줄이면 감액을 피하거나 줄일 수 있습니다. 임대소득이나 금융소득은 감액 대상이 아니므로 소득 구조를 조정하는 것이 좋은 방법입니다.

유용한 사이트 리스트

연관 키워드

#국민연금감액 #임대소득 #재직자노령연금 #연기연금 #소득구조조정 #근로소득 #사업소득

네이버백과 검색 네이버사전 검색 위키백과 검색

국민연금감액 관련 동영상

국민연금감액 관련 상품검색

관련자료

-

이전

-

다음